Impactbeleggen zit in de lift

De International Finance Corporation (IFC) schat dat de belangstelling van investeerders tot USD 26 biljoen kan groeien. Het Global Impact Investing Network (GIIN) schat dat de marktomvang van impactbeleggen eind 2019 USD 715 miljard bedroeg, waarbij private debt het meeste kapitaal aantrok (34%). De enorme kloof tussen de potentiële vraag en de huidige marktomvang toont aan dat er grote groeimogelijkheden zijn voor impactbeleggen.

Romée van Wachem

Senior Relationship Manager

Wat is de definitie van impactbeleggen?

Brouwers steekt van wal: “Onder impactbeleggen verstaan wij beleggingen die worden gedaan met de intentie om naast financieel rendement een positieve, meetbare sociale en ecologische impact te hebben; twee doelen die bewust tegelijk worden nagestreefd en gemeten en elkaar niet uitsluiten. Daarnaast speelt de toegevoegde waarde van de investering een rol (ofwel additionaliteit). Kun je een financiering tot stand brengen die anders niet had plaatsgevonden?”

Beleg je dan eigenlijk alleen in opkomende markten?

“Nee, zeker niet”, zegt Van Wachem gedecideerd. “Impactbeleggen kan zowel in opkomende als in ontwikkelde markten. Denk hierbij aan duurzame landbouw, hernieuwbare energie, natuurbehoud, microfinanciering en betaalbare en toegankelijke basisdiensten als gezondheid, huisvesting en onderwijs.”

Kun je een praktijkvoorbeeld geven van zo’n beleggingsthema?

Beiden noemen microfinanciering een mooi voorbeeld van impactbeleggen. ACTIAM is daar al sinds de start in 2007 mee bezig. “Wij beleggen al lang in Cambodja en zijn daar een relatief belangrijke speler”, zegt Brouwers. “Tien jaar geleden moest ongeveer de helft van de bevolking er rondkomen van een dollar per dag. De financiële dienstverlening was heel beperkt; slechts 10 tot 20% van de bevolking had er toegang toe. Dankzij microfinanciering is dat aandeel toegenomen tot bijna 40%. De voorheen veelvuldig optredende ‘loan sharks’, die van de allerarmsten torenhoge rentes en andere absurde voorwaarden eisten, zijn er zo goed als verdwenen. De rente is extreem gezakt. Het aandeel van mensen die met minder dan een dollar toe moeten, is tot onder de 10% gedaald. Dat is niet alleen een verdienste van onze organisatie geweest, maar we hebben er wel aan bijgedragen. Ook zijn er sectorbreed verantwoorde beleggingscriteria opgesteld om overkreditering tegen te gaan.”

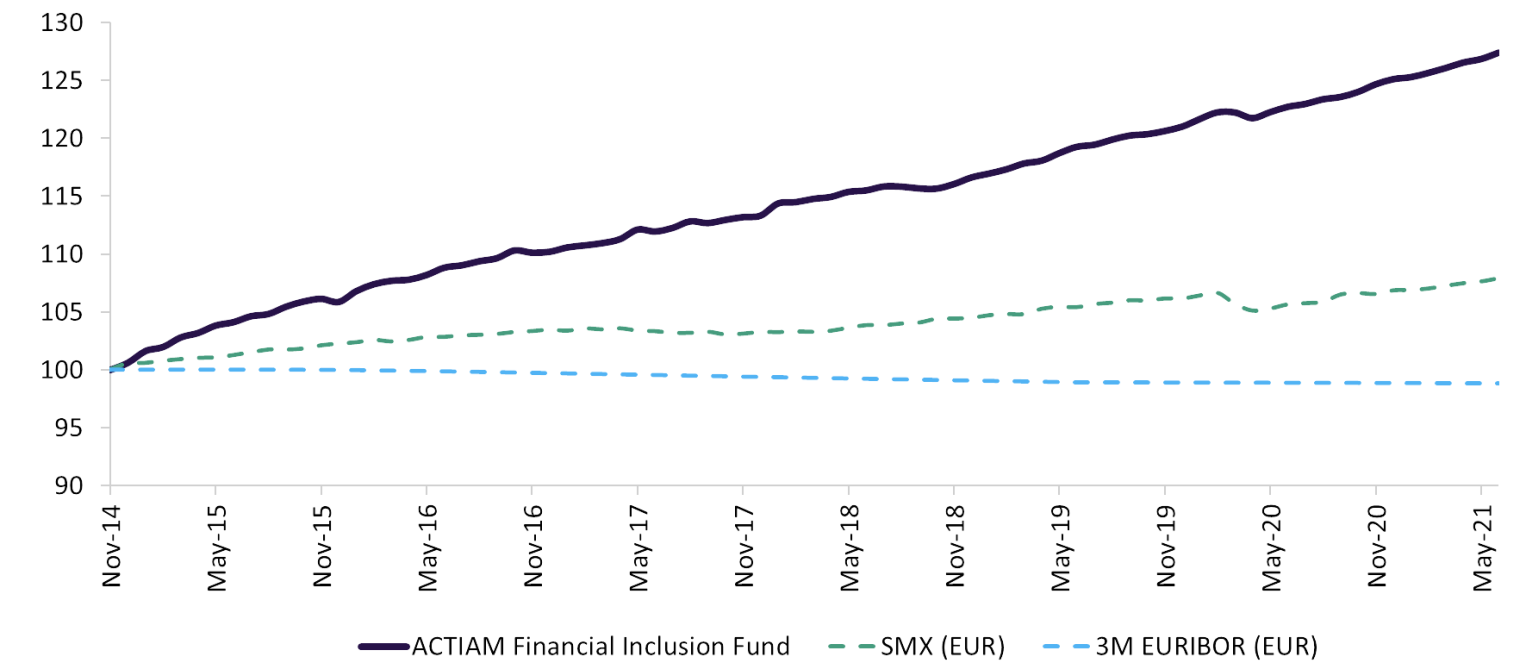

ACTIAM is een trendsetter in impactbeleggen. Al in 2007 lanceerde deze vermogensbeheerder het eerste institutionele fonds in microfinanciering. Het schaalbaar maken van beleggingsmogelijkheden in impactvolle thema’s als microfinanciering en de energietransitie is één van de speerpunten van ACTIAMs bedrijfsstrategie. Met impactbeleggen heeft de vermogensbeheerder een uitstekend trackrecord opgebouwd, waarbij het rendement jaar op jaar aanzienlijk beter is dan dat van vergelijkbare beleggingsfondsen. 15 september jl. heeft de vermogensbeheerder een microfinancieringsfonds gelanceerd voor particuliere beleggers. Hoog tijd om met Theo Brouwers (Hoofd Impactbeleggen) en Romée van Wachem (Senior Relationship Manager) in gesprek te gaan.

Welke impact heeft COVID-19?

“De impact van COVID-19 is onmiskenbaar”, verzucht Van Wachem. “De financiering van commerciële kredietverleners (zoals ontwikkelingsbanken en internationale investeerders) kan gevaar lopen, aangezien zij ook de economische crisis moeten trotseren. Ook hebben de opgelegde lockdownmaatregelen een enorme impact op de eindklant, aangezien mensen niet in staat zijn hun kleine onderneming te runnen, ze minder geld uit het buitenland ontvangen van familie en daardoor hun leningen niet kunnen aflossen. In de meeste landen heeft de overheid hierop gereageerd met het verlenen van uitstel van betaling, ter ondersteuning van de eindklant. Hierdoor kan er een liquiditeitscrisis ontstaan.

In de praktijk is dit echter niet overal het geval geweest, doordat de ontwikkelingsbanken, internationale en lokale investeerders vanaf het eerste begin de handen ineen hebben geslagen om de sector te steunen is een echte liquiditeitscrisis uitgebleven.”

Brouwers vult aan: “Wereldwijd hebben meer dan twee miljard mensen geen bankrekening. Door te beleggen in het thema financiële inclusie geef je een deel van die mensen in de lage inkomensgroep toegang tot financiële dienstverlening, zoals een spaarrekening of een kleine consumentfinanciering. Zulke kredieten aan kleine ondernemers en huishoudens hebben zich bewezen als aanjager voor economische groei en werkgelegenheid. Tegelijkertijd is het voor beleggers een waardevol alternatief in de zoektocht naar rendement.”

En over welk rendement hebben we het dan?

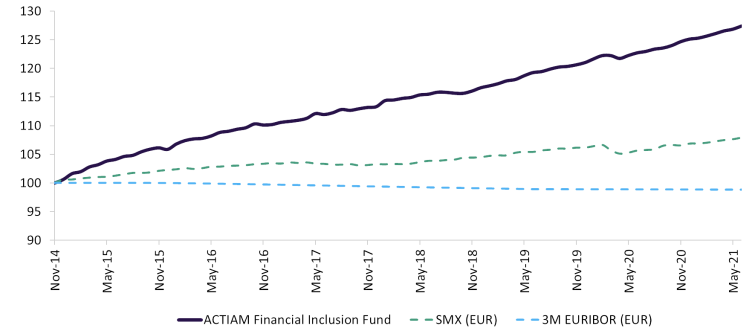

Zowel Van Wachem als Brouwers tonen met trots de bereikte resultaten. Brouwers: “Sinds wij er zo’n veertien jaar geleden mee begonnen, hebben onze projecten voor financiële inclusie, waar ook microfinanciering onder valt, in euro’s een nettorendement behaald van zo’n 4%. En dat terwijl we naast de huidige coronacrisis een algehele financiële crisis hebben meegemaakt, een crisis van opkomende markten en een microfinancieringscrisis in India (waar we toen overigens niet geïnvesteerd waren). Dat betekent dus dat deze vorm van impactbeleggen kán en schaalbaar is”. Van Wachem vult aan: “Eerder was ACTIAM niet gericht op microfinanciering in India. De risico’s waren te groot en de rendementen te laag. Nu is de wet- en regelgeving in dat land aangescherpt en beleggen we er wel.”

Waarom lanceren jullie juist nu een microfinancieringsfonds voor particuliere beleggers?

Brouwers: “De vraag naar beleggen onder particulieren stijgt, zeker nu de spaarrentes historisch laag staan en er gezocht wordt naar rendement. Tegelijkertijd neemt de vraag naar impactbeleggen toe in lijn met de groeiende aandacht voor duurzame fondsen, met name onder de nieuwe generatie beleggers. Met de introductie van dit fonds bieden we particuliere beleggers nu de mogelijkheid om te investeren in de ontwikkeling en professionalisering van kleinere ondernemers in opkomende en ontwikkelingslanden.” Van Wachem: “Zo maken we impactbeleggen laagdrempelig en breed toegankelijk.”

Meer weten?

Neem contact met ons op: romee.vanwachem@actiam.nl of kijk voor meer informatie over het het ACTIAM Impact Financial Inclusion Fund (ISIN: NL0015000GU4) op de fondspagina.

Vraag naar impactbeleggen neemt toe in lijn met groeiende aandacht duurzame fondsen, met name onder nieuwe generatie beleggers

Impactbeleggen zit in de lift

De International Finance Corporation (IFC) schat dat de belangstelling van investeerders tot USD 26 biljoen kan groeien. Het Global Impact Investing Network (GIIN) schat dat de marktomvang van impactbeleggen eind 2019 USD 715 miljard bedroeg, waarbij private debt het meeste kapitaal aantrok (34%). De enorme kloof tussen de potentiële vraag en de huidige marktomvang toont aan dat er grote groeimogelijkheden zijn voor impactbeleggen.

Romée van Wachem

Senior Relationship Manager

Wat is de definitie van impactbeleggen?

Brouwers steekt van wal: “Onder impactbeleggen verstaan wij beleggingen die worden gedaan met de intentie om naast financieel rendement een positieve, meetbare sociale en ecologische impact te hebben; twee doelen die bewust tegelijk worden nagestreefd en gemeten en elkaar niet uitsluiten. Daarnaast speelt de toegevoegde waarde van de investering een rol (ofwel additionaliteit). Kun je een financiering tot stand brengen die anders niet had plaatsgevonden?”

Beleg je dan eigenlijk alleen in opkomende markten?

“Nee, zeker niet”, zegt Van Wachem gedecideerd. “Impactbeleggen kan zowel in opkomende als in ontwikkelde markten. Denk hierbij aan duurzame landbouw, hernieuwbare energie, natuurbehoud, microfinanciering en betaalbare en toegankelijke basisdiensten als gezondheid, huisvesting en onderwijs.”

Kun je een praktijkvoorbeeld geven van zo’n beleggingsthema?

Beiden noemen microfinanciering een mooi voorbeeld van impactbeleggen. ACTIAM is daar al sinds de start in 2007 mee bezig. “Wij beleggen al lang in Cambodja en zijn daar een relatief belangrijke speler”, zegt Brouwers. “Tien jaar geleden moest ongeveer de helft van de bevolking er rondkomen van een dollar per dag. De financiële dienstverlening was heel beperkt; slechts 10 tot 20% van de bevolking had er toegang toe. Dankzij microfinanciering is dat aandeel toegenomen tot bijna 40%. De voorheen veelvuldig optredende ‘loan sharks’, die van de allerarmsten torenhoge rentes en andere absurde voorwaarden eisten, zijn er zo goed als verdwenen. De rente is extreem gezakt. Het aandeel van mensen die met minder dan een dollar toe moeten, is tot onder de 10% gedaald. Dat is niet alleen een verdienste van onze organisatie geweest, maar we hebben er wel aan bijgedragen. Ook zijn er sectorbreed verantwoorde beleggingscriteria opgesteld om overkreditering tegen te gaan.”

Vraag naar impactbeleggen neemt toe in lijn met groeiende aandacht duurzame fondsen, met name onder nieuwe generatie beleggers

Welke impact heeft COVID-19?

“De impact van COVID-19 is onmiskenbaar”, verzucht Van Wachem. “De financiering van commerciële kredietverleners (zoals ontwikkelingsbanken en internationale investeerders) kan gevaar lopen, aangezien zij ook de economische crisis moeten trotseren. Ook hebben de opgelegde lockdownmaatregelen een enorme impact op de eindklant, aangezien mensen niet in staat zijn hun kleine onderneming te runnen, ze minder geld uit het buitenland ontvangen van familie en daardoor hun leningen niet kunnen aflossen. In de meeste landen heeft de overheid hierop gereageerd met het verlenen van uitstel van betaling, ter ondersteuning van de eindklant. Hierdoor kan er een liquiditeitscrisis ontstaan.

In de praktijk is dit echter niet overal het geval geweest, doordat de ontwikkelingsbanken, internationale en lokale investeerders vanaf het eerste begin de handen ineen hebben geslagen om de sector te steunen is een echte liquiditeitscrisis uitgebleven.”

Brouwers vult aan: “Wereldwijd hebben meer dan twee miljard mensen geen bankrekening. Door te beleggen in het thema financiële inclusie geef je een deel van die mensen in de lage inkomensgroep toegang tot financiële dienstverlening, zoals een spaarrekening of een kleine consumentfinanciering. Zulke kredieten aan kleine ondernemers en huishoudens hebben zich bewezen als aanjager voor economische groei en werkgelegenheid. Tegelijkertijd is het voor beleggers een waardevol alternatief in de zoektocht naar rendement.”

En over welk rendement hebben we het dan?

Zowel Van Wachem als Brouwers tonen met trots de bereikte resultaten. Brouwers: “Sinds wij er zo’n veertien jaar geleden mee begonnen, hebben onze projecten voor financiële inclusie, waar ook microfinanciering onder valt, in euro’s een nettorendement behaald van zo’n 4%. En dat terwijl we naast de huidige coronacrisis een algehele financiële crisis hebben meegemaakt, een crisis van opkomende markten en een microfinancieringscrisis in India (waar we toen overigens niet geïnvesteerd waren). Dat betekent dus dat deze vorm van impactbeleggen kán en schaalbaar is”. Van Wachem vult aan: “Eerder was ACTIAM niet gericht op microfinanciering in India. De risico’s waren te groot en de rendementen te laag. Nu is de wet- en regelgeving in dat land aangescherpt en beleggen we er wel.”

Waarom lanceren jullie juist nu een microfinancieringsfonds voor particuliere beleggers?

Brouwers: “De vraag naar beleggen onder particulieren stijgt, zeker nu de spaarrentes historisch laag staan en er gezocht wordt naar rendement. Tegelijkertijd neemt de vraag naar impactbeleggen toe in lijn met de groeiende aandacht voor duurzame fondsen, met name onder de nieuwe generatie beleggers. Met de introductie van dit fonds bieden we particuliere beleggers nu de mogelijkheid om te investeren in de ontwikkeling en professionalisering van kleinere ondernemers in opkomende en ontwikkelingslanden.” Van Wachem: “Zo maken we impactbeleggen laagdrempelig en breed toegankelijk.”

Meer weten?

Neem contact met ons op: romee.vanwachem@actiam.nl of kijk voor meer informatie over het het ACTIAM Impact Financial Inclusion Fund (ISIN: NL0015000GU4) op de fondspagina.

ACTIAM is een trendsetter in impactbeleggen. Al in 2007 lanceerde deze vermogensbeheerder het eerste institutionele fonds in microfinanciering. Het schaalbaar maken van beleggingsmogelijkheden in impactvolle thema’s als microfinanciering en de energietransitie is één van de speerpunten van ACTIAMs bedrijfsstrategie. Met impactbeleggen heeft de vermogensbeheerder een uitstekend trackrecord opgebouwd, waarbij het rendement jaar op jaar aanzienlijk beter is dan dat van vergelijkbare beleggingsfondsen. 15 september jl. heeft de vermogensbeheerder een microfinancieringsfonds gelanceerd voor particuliere beleggers. Hoog tijd om met Theo Brouwers (Hoofd Impactbeleggen) en Romée van Wachem (Senior Relationship Manager) in gesprek te gaan.