regio

tegen rooskleurigere

langetermijnvooruitzichten

Indiase aandelen zijn niet ondergewaardeerd. Aandelen worden nu verhandeld tegen koers-winstverhoudingen die hoger zijn dan hun historische gemiddelden. Maar de langetermijnvooruitzichten voor de Indiase economie en aandelenmarkten lijken beter dan ooit om verschillende redenen:

Een waarschijnlijk aanhoudende toename van directe buitenlandse investeringen, als gevolg van de spanningen tussen de VS en China en een heroriëntatie van de toeleveringsketens ten gunste van India.

Bedrijven hebben de afgelopen 10 jaar hun schulden gestaag afgebouwd, waardoor er ruimte is voor een nieuwe kredietcyclus.

Structurele hervormingen in de banksector – dominant in de aandelenmarkt – zijn bedoeld om de winstgevendheid te verbeteren en de risico's te verminderen.

India's bedrijfsvriendelijke beleid (inclusief lagere vennootschapsbelasting) en preferentiële kredietvoorwaarden voor het opzetten van productiefaciliteiten in het land.

Al deze factoren samen kunnen de winsten de komende jaren verder opstuwen met samengestelde jaarlijkse groeipercentages (CAGR) van 10-15%. Dat zou de huidige waarderingspremie van Indiase aandelen ten opzichte van het verleden rechtvaardigen. Kortom, wij verwachten dat de winstgroei – die nauw samenhangt met de snelgroeiende Indiase economie – Indiase aandelen op termijn hoger duwt.

correlatie met China

Het groeipotentieel van India is te danken aan een groeiende middenklasse, digitalisering en vooral een gunstige demografie. Het Indiase arbeidsaanbod zal waarschijnlijk gestaag toenemen tot in de jaren 2030 en omdat het arbeidsaanbod sterk gekoppeld is aan de productie, heeft het land een lange aanlooproute voor aanhoudend hoge economische groei.

De vooruitzichten van India zien er vooral aantrekkelijk uit nu het groeipotentieel van China op lange termijn is afgenomen, met verstrekkende gevolgen voor de wereldeconomie in het algemeen en de opkomende markten in het bijzonder. China is bijvoorbeeld de grootste bron van handelsvraag voor Zuid-Korea en Taiwan, vanwege de grote vraag naar halfgeleiders. China is ook de grootste importeur en consument van veel belangrijke grondstoffen, wat directe gevolgen heeft voor toonaangevende grondstoffenexporteurs zoals Brazilië en Zuid-Afrika.

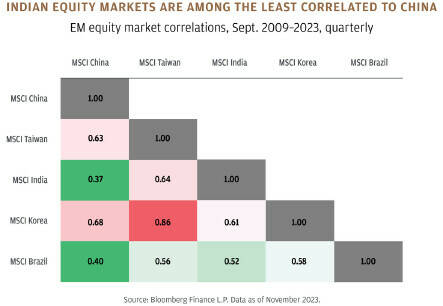

In veel opzichten zijn EM-economieën sterk gecorreleerd met de economische cyclus van China, vooral grote opkomende markten. Gezien de marktkapitalisatie van Chinese bedrijven domineert het land in feite het brede EM-complex. De Indiase aandelenmarkten behoren echter tot de minst gecorreleerde markten aan China. Dat gebrek aan correlatie spreekt veel beleggers aan.

India is een van de meest aantrekkelijke beleggingen in opkomende markten

De Long-Term Capital Market Asssumptions (LTCMA’s) van J.P. Morgan Asset Management voorspellen dat de Indiase economie de komende 10 tot 15 jaar een nominale groei van ongeveer 10% per jaar zal laten zien. Dit maakt India een van de meest aantrekkelijke beleggingen in opkomende markten. Naarmate het moeilijker wordt om groeivooruitzichten te vinden in een wereld van strengere kredietvoorwaarden, kunnen Indiase markten bijzonder aantrekkelijk worden voor wereldwijde beleggers.

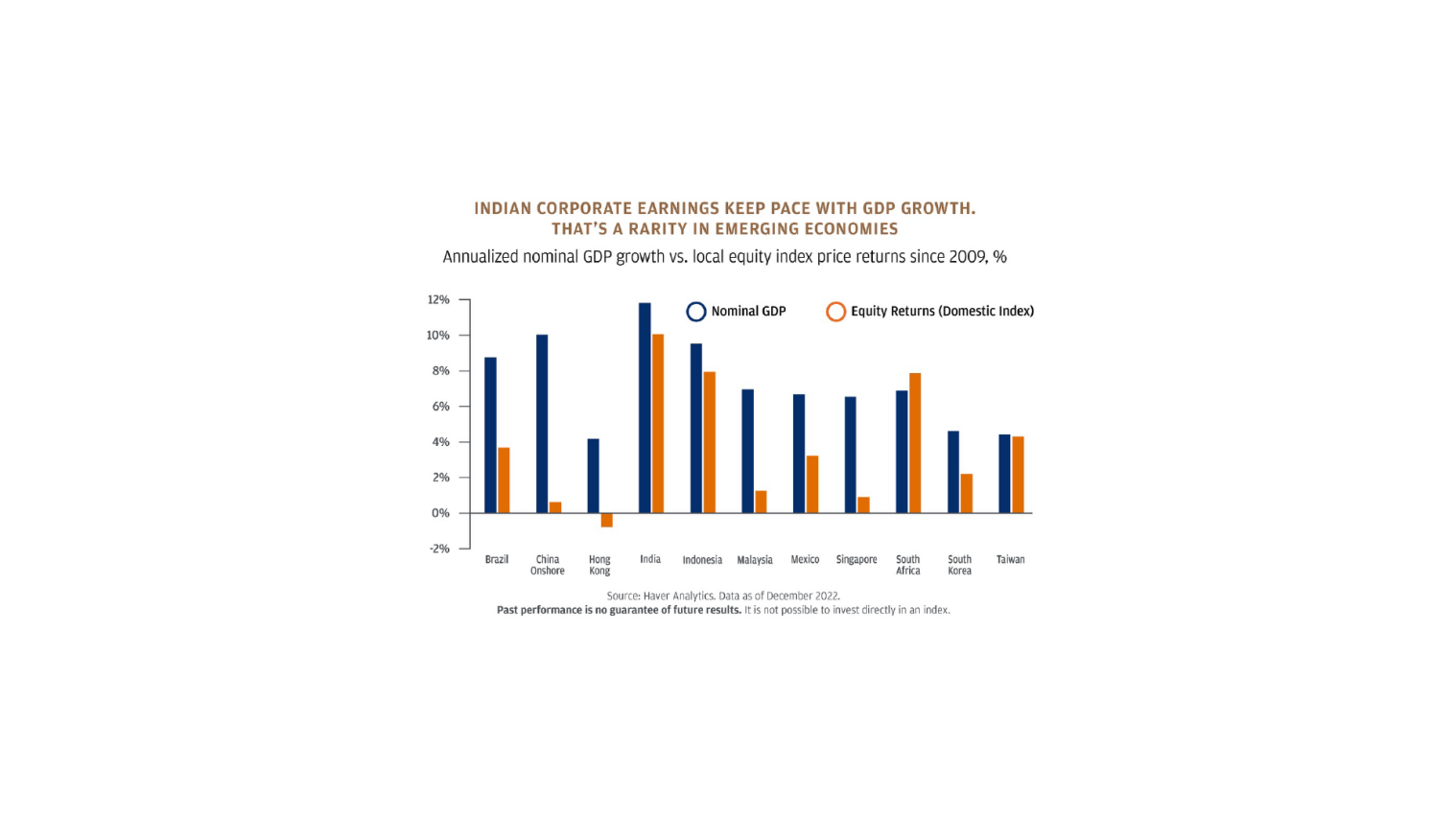

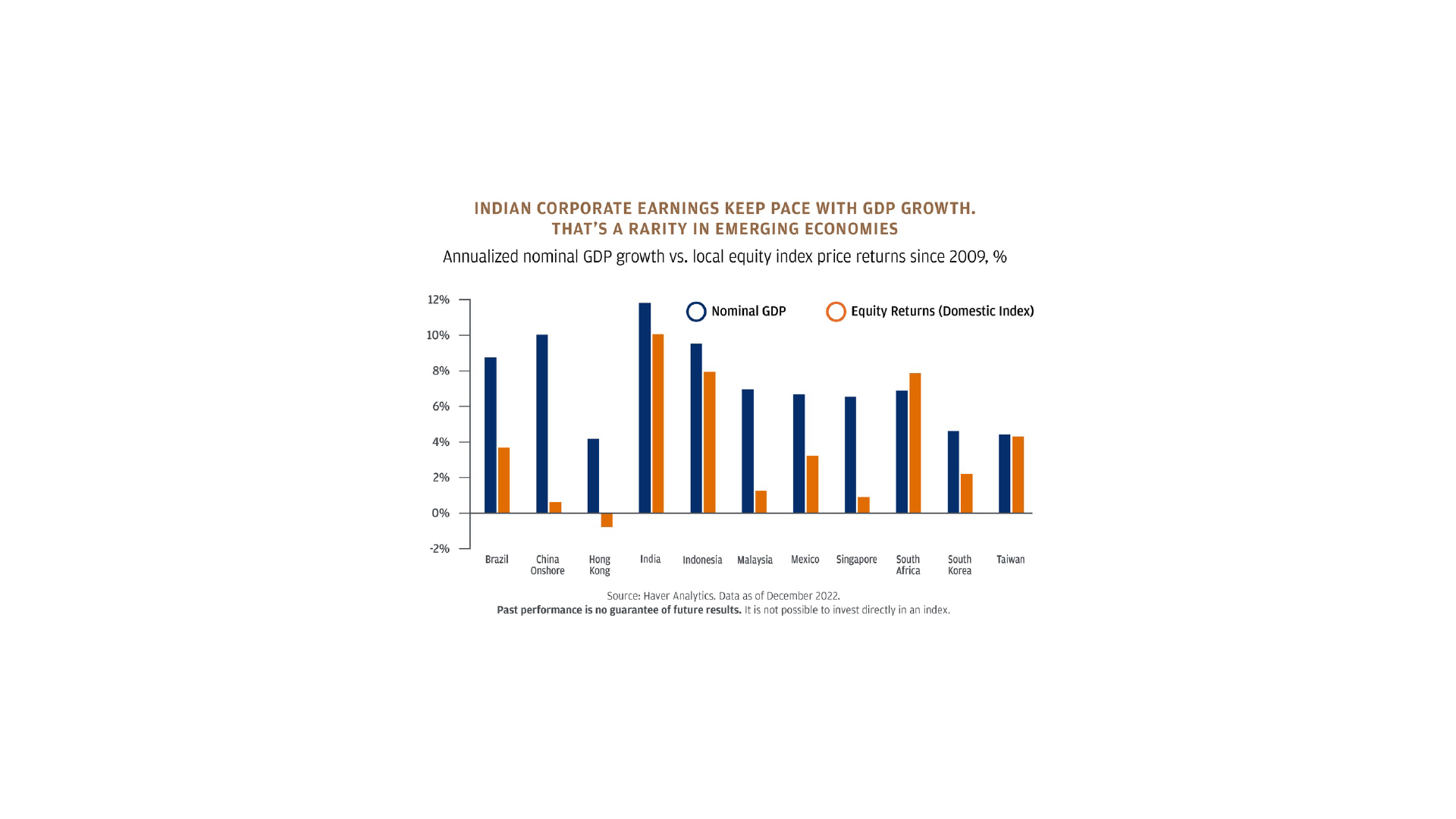

India is een opvallende uitzondering. Het is een van de weinige opkomende markten waar aandelenbeleggers daadwerkelijk kunnen profiteren van de onderliggende economische groei. De winsten van Indiase bedrijven, en dus ook de aandelenrendementen, hebben de neiging om te groeien in lijn met het nominale bbp. Gegevens over de afgelopen 20 jaar laten zien dat India een van de nauwste relaties heeft tussen economische groei en marktrendementen, stelt Grace Peters, Global Head of Investment Strategy bij J.P. Morgan Private Bank.

Beleggers investeren in opkomende markten vanwege de belofte van sterkere economische groei, en veel van deze economieën zijn inderdaad sneller gegroeid dan hun tegenhangers in ontwikkelde markten. Maar er is een keerzijde: in de meeste opkomende markteconomieën hebben de bedrijfswinsten geen gelijke tred gehouden met de groei van het bbp.

positieve uitzondering in opkomende markten

INDIA:

regio

India is een opvallende uitzondering. Het is een van de weinige opkomende markten waar aandelenbeleggers daadwerkelijk kunnen profiteren van de onderliggende economische groei. De winsten van Indiase bedrijven, en dus ook de aandelenrendementen, hebben de neiging om te groeien in lijn met het nominale bbp. Gegevens over de afgelopen 20 jaar laten zien dat India een van de nauwste relaties heeft tussen economische groei en marktrendementen, stelt Grace Peters, Global Head of Investment Strategy bij J.P. Morgan Private Bank.

Beleggers investeren in opkomende markten vanwege de belofte van sterkere economische groei, en veel van deze economieën zijn inderdaad sneller gegroeid dan hun tegenhangers in ontwikkelde markten. Maar er is een keerzijde: in de meeste opkomende markteconomieën hebben de bedrijfswinsten geen gelijke tred gehouden met de groei van het bbp.

positieve uitzondering in opkomende markten

tegen rooskleurigere

langetermijn

vooruitzichten

Indiase aandelen zijn niet ondergewaardeerd. Aandelen worden nu verhandeld tegen koers-winstverhoudingen die hoger zijn dan hun historische gemiddelden. Maar de langetermijnvooruitzichten voor de Indiase economie en aandelenmarkten lijken beter dan ooit om verschillende redenen:

Een waarschijnlijk aanhoudende toename van directe buitenlandse investeringen, als gevolg van de spanningen tussen de VS en China en een heroriëntatie van de toeleveringsketens ten gunste van India.

Bedrijven hebben de afgelopen 10 jaar hun schulden gestaag afgebouwd, waardoor er ruimte is voor een nieuwe kredietcyclus.

Structurele hervormingen in de banksector – dominant in de aandelenmarkt – zijn bedoeld om de winstgevendheid te verbeteren en de risico's te verminderen.

India's bedrijfsvriendelijke beleid (inclusief lagere vennootschapsbelasting) en preferentiële kredietvoorwaarden voor het opzetten van productiefaciliteiten in het land.

Al deze factoren samen kunnen de winsten de komende jaren verder opstuwen met samengestelde jaarlijkse groeipercentages (CAGR) van 10-15%. Dat zou de huidige waarderingspremie van Indiase aandelen ten opzichte van het verleden rechtvaardigen. Kortom, wij verwachten dat de winstgroei – die nauw samenhangt met de snelgroeiende Indiase economie – Indiase aandelen op termijn hoger duwt.

correlatie met China

Het groeipotentieel van India is te danken aan een groeiende middenklasse, digitalisering en vooral een gunstige demografie. Het Indiase arbeidsaanbod zal waarschijnlijk gestaag toenemen tot in de jaren 2030 en omdat het arbeidsaanbod sterk gekoppeld is aan de productie, heeft het land een lange aanlooproute voor aanhoudend hoge economische groei.

De vooruitzichten van India zien er vooral aantrekkelijk uit nu het groeipotentieel van China op lange termijn is afgenomen, met verstrekkende gevolgen voor de wereldeconomie in het algemeen en de opkomende markten in het bijzonder. China is bijvoorbeeld de grootste bron van handelsvraag voor Zuid-Korea en Taiwan, vanwege de grote vraag naar halfgeleiders. China is ook de grootste importeur en consument van veel belangrijke grondstoffen, wat directe gevolgen heeft voor toonaangevende grondstoffenexporteurs zoals Brazilië en Zuid-Afrika.

In veel opzichten zijn EM-economieën sterk gecorreleerd met de economische cyclus van China, vooral grote opkomende markten. Gezien de marktkapitalisatie van Chinese bedrijven domineert het land in feite het brede EM-complex. De Indiase aandelenmarkten behoren echter tot de minst gecorreleerde markten aan China. Dat gebrek aan correlatie spreekt veel beleggers aan.

INDIA:

India is een van de meest aantrekkelijke beleggingen in opkomende markten

De Long-Term Capital Market Asssumptions (LTCMA’s) van J.P. Morgan Asset Management voorspellen dat de Indiase economie de komende 10 tot 15 jaar een nominale groei van ongeveer 10% per jaar zal laten zien. Dit maakt India een van de meest aantrekkelijke beleggingen in opkomende markten. Naarmate het moeilijker wordt om groeivooruitzichten te vinden in een wereld van strengere kredietvoorwaarden, kunnen Indiase markten bijzonder aantrekkelijk worden voor wereldwijde beleggers.