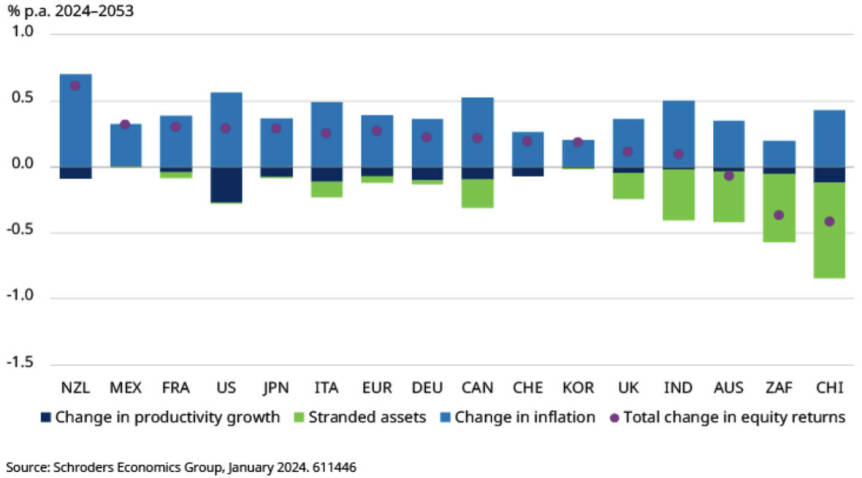

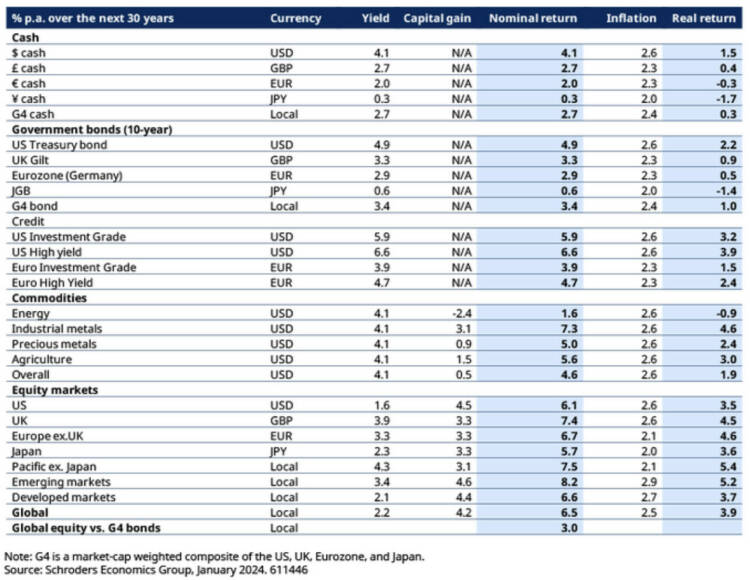

Uitsplitsing van rendementsprognoses

Rendementsprognoses 2024-2053 op

basis van Delayed Transition-scenario

Vanwege de kosten zal de impact van het koolstofarm maken van economieën inflatoir zijn. Dit komt doordat de CO2-beprijzing in brede kring wordt gezien als de belangrijkste beleidsaanpak die nodig is om de overgang naar hernieuwbare vormen van energie te stimuleren. De gevolgen van klimaatverandering zullen ook directere economische kosten met zich meebrengen. Sommige fossiele brandstofreserves zullen bijvoorbeeld gewoon in de grond moeten blijven zitten, waardoor ze ‘gestrande activa’ worden.

Op het niveau van beleggingscategorieën verwacht Fong dat een Delayed Transition resulteert in minder groei en lagere bedrijfswinsten, productiviteit en dus lagere aandelenrendementen zal betekenen dan anders.

Dit zal een deel van de voordelen van de hogere inflatiepremie voor aandelenrendementen tenietdoen en vooral gevolgen hebben voor aandelen uit opkomende markten, waar het potentieel voor verliezen door gestrande activa ook groter is. Over het geheel genomen is het effect van klimaatverandering op beleggingsrendementen ongelijkmatig, met zowel winnaars als verliezers.

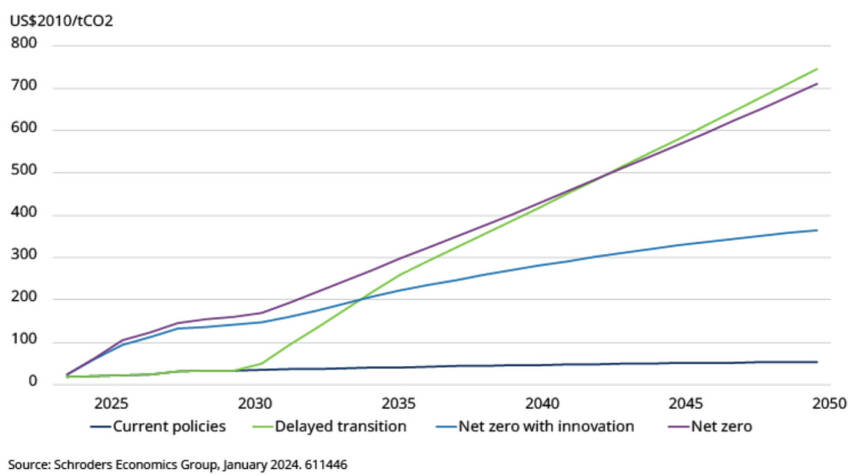

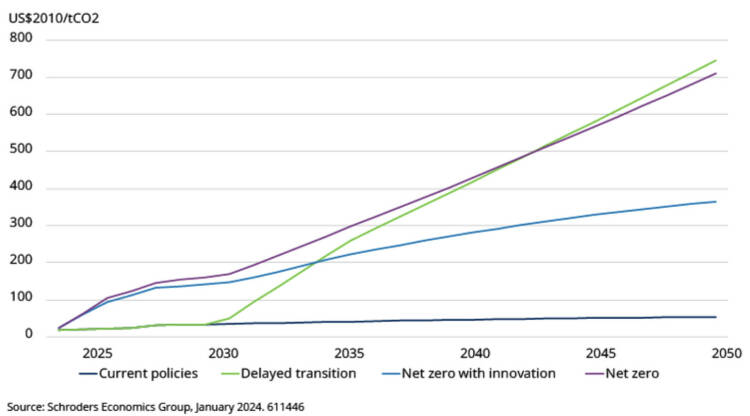

CO2-prijzen in verschillende scenario’s

Inspanningen om klimaatverandering te beperken zullen ook ongelijke gevolgen hebben.

Hoewel Fong verwacht dat beleggers de komende 30 jaar nog steeds beloond zullen worden voor het nemen van meer risico en het beleggen in aandelen – en in het bijzonder voor aandelen uit opkomende markten – zullen de effecten van beleid om economieën koolstofarm te maken uitdagingen creëren voor de beleggingscategorie, waarbij degenen die het best in staat zijn om deze uitdagingen aan te gaan, beloond zullen worden.

3 Stappen

Schroders hanteert een aanpak in drie stappen om klimaatverandering op te nemen in de macro-economische aannames:

Stap 1 Fysieke impact: Door de impact van temperatuurstijgingen op productie en productiviteit te onderzoeken wordt gekeken naar het fysieke risico van klimaatverandering.

Stap 2 Overgangsimpact: Door de economische impact te evalueren van acties die worden ondernomen om de klimaatverandering te beperken en de netto nuldoelstellingen te bereiken worden transitierisico’s bepaald.

Stap 3 Gestrande activa: Schroders kijkt ook naar de effecten van gestrande activa waarbij rekening wordt gehouden met verliezen als gevolg van de afschrijving van kolen-, olie- en gasreserves die niet langer kunnen worden geëxploiteerd en dus in de grond blijven zitten.

Vervolgens beschrijven de drie klimaatscenario's hoe fysieke risico's, overgangsrisico's en gestrande activa op elkaar inwerken om gezamenlijk de productiviteit, economische groei en inflatie voor verschillende economieën te beïnvloeden. Deze zijn cruciaal voor het inschatten van het beleggingsrendement op de lange termijn.

Tina Fong, strateeg bij Schroders, meent dat het Delayed Transition-scenario het meest waarschijnlijke is van de drie gepresenteerde scenario’s en vormt daarmee het centrale scenario. In dit scenario stellen beleidsmakers klimaatmaatregelen uit tot 2030 en voeren ze vervolgens in korte tijd een agressief beleid om de temperatuurstijging te beperken tot 1,6°C tegen 2050, wat resulteert in een wanordelijke transitie.

Het Net Zero with Innovation-scenario onderzoekt de positieve kanten van het centrale scenario, waar proactief beleid meer innovatie en productiviteit stimuleert, wat resulteert in een ordelijke overgang om de opwarming van de aarde te beperken tot 1,4°C met relatief minder economische pijn.

In de scenario's stimuleren beleidsmakers de overgang naar een koolstofarme economie door de CO2-prijzen te verhogen en de kosten van emissies te internaliseren. CO2-prijzen kunnen worden beschouwd als een indicatie voor de ambitie en effectiviteit van het mitigatiebeleid, zoals weergegeven in de afbeelding hieronder.

Beleidsmakers zullen de rente waarschijnlijk hoger houden als reactie op de hardnekkige inflatie. Dit is het gevolg van grote verschuivingen op het gebied van decarbonisatie, demografie en de-globalisering, ook wel bekend als de 3D Reset.

Omdat hogere rendementen op cash de rendementen op alle vastrentende waarden opdrijven, zal de risicopremie voor aandelen lager zijn. Aandelenbeleggers zullen dus beter moeten presteren om aandelen aantrekkelijker te maken dan cash en staatsobligaties.

De effecten van klimaatverandering op beleggingsrendementen zijn ongelijk verdeeld, met winnaars en verliezers in verschillende regio's. Ondanks het feit dat de rendementen van opkomende markten aanzienlijk zijn gedaald als gevolg van de integratie van klimaatverandering, zullen ze naar verwachting nog steeds hogere rendementen behalen dan de meeste ontwikkelde markten.

Aandelenbeleggers moeten beter presteren om aandelen aantrekkelijker te maken dan cash en staatsobligaties

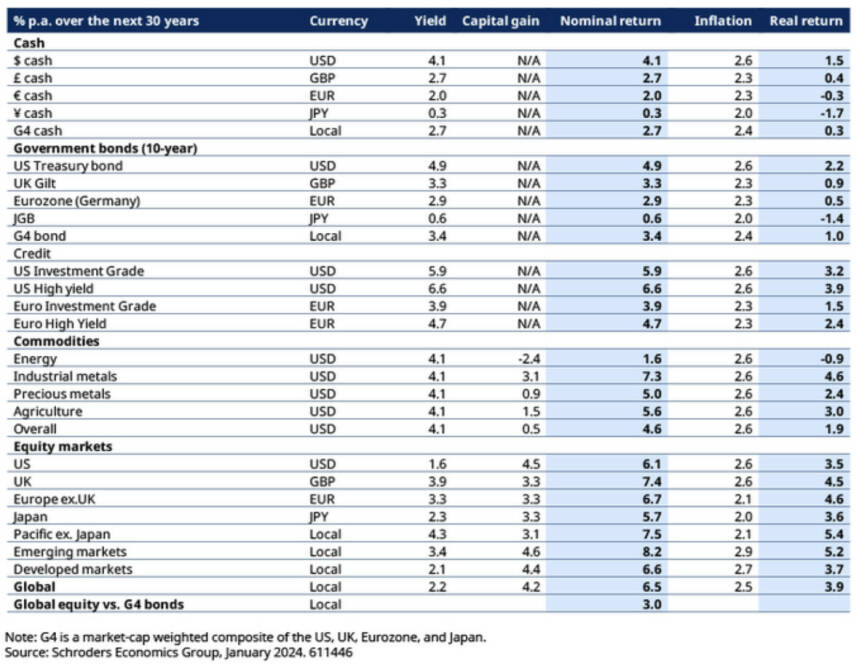

Elk jaar voorspelt Schroders de rendementen voor een periode van 30 jaar voor verschillende beleggingscategorieën wereldwijd. Deze voorspellingen zijn uniek omdat ze het effect van klimaatverandering omvatten, dat wordt toegevoegd aan de bouwstenen waarmee deze prognoses worden onderbouwd. Voor dit jaar worden hogere rendementen verwacht in de meeste beleggingscategorieën in reële en nominale termen, vooral in de vastrentende markten.

Klimaatverandering en hogere inflatie beïnvloeden 30-jaars rendementsprognoses

Beleidsmakers zullen de rente waarschijnlijk hoger houden als reactie op de hardnekkige inflatie. Dit is het gevolg van grote verschuivingen op het gebied van decarbonisatie, demografie en de-globalisering, ook wel bekend als de 3D Reset.

Omdat hogere rendementen op cash de rendementen op alle vastrentende waarden opdrijven, zal de risicopremie voor aandelen lager zijn. Aandelenbeleggers zullen dus beter moeten presteren om aandelen aantrekkelijker te maken dan cash en staatsobligaties.

De effecten van klimaatverandering op beleggingsrendementen zijn ongelijk verdeeld, met winnaars en verliezers in verschillende regio's. Ondanks het feit dat de rendementen van opkomende markten aanzienlijk zijn gedaald als gevolg van de integratie van klimaatverandering, zullen ze naar verwachting nog steeds hogere rendementen behalen dan de meeste ontwikkelde markten.

Aandelenbeleggers moeten beter presteren om aandelen aantrekkelijker te maken dan cash en staatsobligaties

Elk jaar voorspelt Schroders de rendementen voor een periode van 30 jaar voor verschillende beleggingscategorieën wereldwijd. Deze voorspellingen zijn uniek omdat ze het effect van klimaatverandering omvatten, dat wordt toegevoegd aan de bouwstenen waarmee deze prognoses worden onderbouwd. Voor dit jaar worden hogere rendementen verwacht in de meeste beleggingscategorieën in reële en nominale termen, vooral in de vastrentende markten.

Klimaatverandering en hogere inflatie beïnvloeden 30-jaars rendementsprognoses

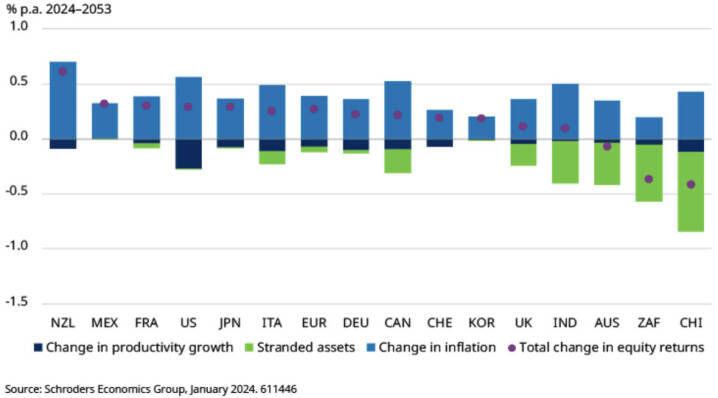

Uitsplitsing van rendementsprognoses

Rendementsprognoses 2024-2053 op basis van Delayed Transition-scenario.

Vanwege de kosten zal de impact van het koolstofarm maken van economieën inflatoir zijn. Dit komt doordat de CO2-beprijzing in brede kring wordt gezien als de belangrijkste beleidsaanpak die nodig is om de overgang naar hernieuwbare vormen van energie te stimuleren. De gevolgen van klimaatverandering zullen ook directere economische kosten met zich meebrengen. Sommige fossiele brandstofreserves zullen bijvoorbeeld gewoon in de grond moeten blijven zitten, waardoor ze ‘gestrande activa’ worden.

Op het niveau van beleggingscategorieën verwacht Fong dat een Delayed Transition resulteert in minder groei en lagere bedrijfswinsten, productiviteit en dus lagere aandelenrendementen zal betekenen dan anders.

Dit zal een deel van de voordelen van de hogere inflatiepremie voor aandelenrendementen tenietdoen en vooral gevolgen hebben voor aandelen uit opkomende markten, waar het potentieel voor verliezen door gestrande activa ook groter is. Over het geheel genomen is het effect van klimaatverandering op beleggingsrendementen ongelijkmatig, met zowel winnaars als verliezers.

CO2-prijzen in verschillende scenario’s

Inspanningen om klimaatverandering te beperken zullen ook ongelijke gevolgen hebben.

Hoewel Fong verwacht dat beleggers de komende 30 jaar nog steeds beloond zullen worden voor het nemen van meer risico en het beleggen in aandelen – en in het bijzonder voor aandelen uit opkomende markten – zullen de effecten van beleid om economieën koolstofarm te maken uitdagingen creëren voor de beleggingscategorie, waarbij degenen die het best in staat zijn om deze uitdagingen aan te gaan, beloond zullen worden.

3 Stappen

Schroders hanteert een aanpak in drie stappen om klimaatverandering op te nemen in de macro-economische aannames:

Stap 1 Fysieke impact: Door de impact van temperatuurstijgingen op productie en productiviteit te onderzoeken wordt gekeken naar het fysieke risico van klimaatverandering.

Stap 2 Overgangsimpact: Door de economische impact te evalueren van acties die worden ondernomen om de klimaatverandering te beperken en de netto nuldoelstellingen te bereiken worden transitierisico’s bepaald.

Stap 3 Gestrande activa: Schroders kijkt ook naar de effecten van gestrande activa waarbij rekening wordt gehouden met verliezen als gevolg van de afschrijving van kolen-, olie- en gasreserves die niet langer kunnen worden geëxploiteerd en dus in de grond blijven zitten.

Vervolgens beschrijven de drie klimaatscenario's hoe fysieke risico's, overgangsrisico's en gestrande activa op elkaar inwerken om gezamenlijk de productiviteit, economische groei en inflatie voor verschillende economieën te beïnvloeden. Deze zijn cruciaal voor het inschatten van het beleggingsrendement op de lange termijn.

Tina Fong, strateeg bij Schroders, meent dat het Delayed Transition-scenario het meest waarschijnlijke is van de drie gepresenteerde scenario’s en vormt daarmee het centrale scenario. In dit scenario stellen beleidsmakers klimaatmaatregelen uit tot 2030 en voeren ze vervolgens in korte tijd een agressief beleid om de temperatuurstijging te beperken tot 1,6°C tegen 2050, wat resulteert in een wanordelijke transitie.

Het Net Zero with Innovation-scenario onderzoekt de positieve kanten van het centrale scenario, waar proactief beleid meer innovatie en productiviteit stimuleert, wat resulteert in een ordelijke overgang om de opwarming van de aarde te beperken tot 1,4°C met relatief minder economische pijn.

In de scenario's stimuleren beleidsmakers de overgang naar een koolstofarme economie door de CO2-prijzen te verhogen en de kosten van emissies te internaliseren. CO2-prijzen kunnen worden beschouwd als een indicatie voor de ambitie en effectiviteit van het mitigatiebeleid, zoals weergegeven in de afbeelding hieronder.