Auteur Eddy Schekman,

Editor The Asset

Renteomslag (definitief)

De periode van een structureel stijgende rente is begonnen. Een nieuw tijdperk, het wordt een heftige periode.

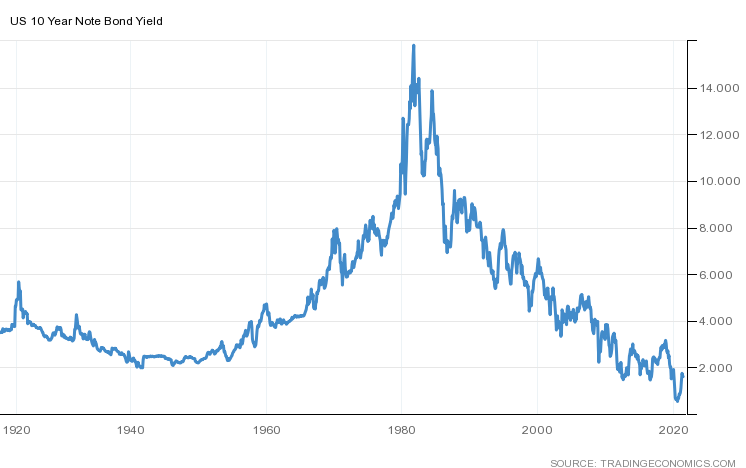

De Amerikaanse centrale bank, de Fed, gaat doen waar markten al op vooruit zijn gelopen: tapering ofwel monetaire verkrapping als de economie zich gunstig blijft ontwikkelen. De eerste markreactie van 10-jarige rente was verwaarloosbaar, US Bonds zijn -0,02 op 1,6581%. De beweging moet wel worden geplaatst tegen de achtergrond dat deze rente een jaar geleden op slechts 0,50% stond als gevolg van de uitbraak van de coronacrisis. Daarvoor stond de 10-jarige rente op 2,0%.

Het rendement op de US Bonds is al boven de weerstand van 1,4% gekomen. Een stijging naar de volgende weerstand van 2,3% is daarom waarschijnlijk. Deze stijging wordt wellicht gevolgd door een correctie van minimaal een derde van de stijging van 0,5% tot 2,3%, wat dus neerkomt op een correctie naar rond de 1,7%.

Probleem is dat geldontwaarding vooruitloopt op werkloosheiddaling

De Amerikaanse rente begint aan een nieuw tijdperk, een nieuwe cyclus. De vorige is tijdens de Tweede Wereldoorlog begonnen. Mede door een explosieve stijging van de inflatie steeg het rendement op 10-jarige leningen van 2% naar bijna 16%. De rentedaling die toen werd ingezet viel samen met het begin van de hausse op de aandelenmarkten.

Uit de grafiek over de ontwikkeling van de rente, blijkt dat de periode van de daling even lang heeft geduurd als die van de stijging. Statistisch is er niet veel fantasie voor nodig om te stellen dat de coronacrisis de opgaande beweging heeft uitgesteld en zelfs heeft geleid tot een extra dipje, een die inmiddels is ingelopen.

Statistisch is voor mij het renteniveau van 14% een belangrijk punt, maar dat is eerder gebaseerd op een waarneming, een manier van kijken, dan de uitkomst van een analyse. De uitkomst van de renteprognose wordt er niet minder explosief om. Op basis van de stijging van 2% naar 14% liggen weerstanden voor de 10-jarige rente op 6% en 10%.

Het monetaire beleid zal bepalend zijn voor de snelheid van de stijging en de uiteindelijke hoogte, hoewel het niet onwaarschijnlijk is dat de centrale banken de controle over het monetaire beleid dreigen te verliezen. Er is geen free lunch, de markt neemt terug wat het heeft gegeven.

Nieuw tijdperk

Er is geen free lunch, de markt neemt terug wat het heeft gegeven

Alles draait om de ontwikkeling van de werkloosheid en de inflatie, maar die twee kunnen niet meer los van elkaar worden gezien. De economie groeit sterker dan de bevolking ofwel er is meer geld voor praktisch dezelfde vraag naar goederen. Asset-prijzen zijn sterk gestegen, niet alleen aandelen, maar ook commodities. De monetaire verruiming heeft daaraan bijgedragen. De prijsstijgingen voor ijzererts, koper, chips et cetera, zal tot uitdrukking komen in oplopende prijzen. Een van de problemen is dat geldontwaarding vooruitloopt op de daling van de werkloosheid.

Problemen

Auteur Eddy Schekman,

Editor The Asset

Renteomslag (definitief)

De periode van een structureel stijgende rente is begonnen. Een nieuw tijdperk, het wordt een heftige periode.

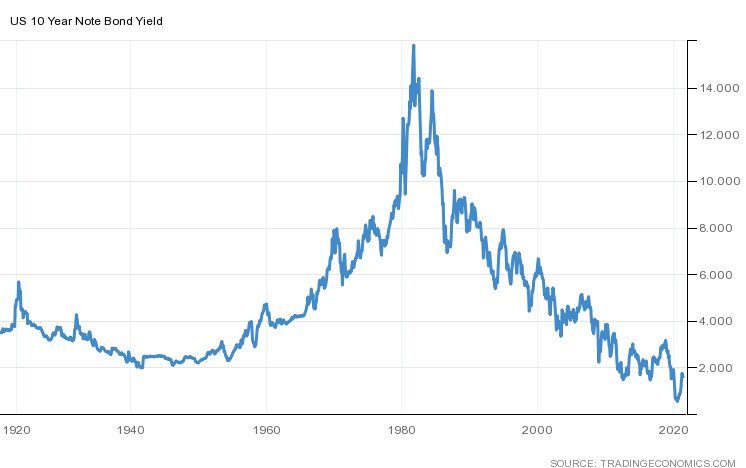

De Amerikaanse centrale bank, de Fed, gaat doen waar markten al op vooruit zijn gelopen: tapering ofwel monetaire verkrapping als de economie zich gunstig blijft ontwikkelen. De eerste markreactie van 10-jarige rente was verwaarloosbaar, US Bonds zijn -0,02 op 1,6581%. De beweging moet wel worden geplaatst tegen de achtergrond dat deze rente een jaar geleden op slechts 0,50% stond als gevolg van de uitbraak van de coronacrisis. Daarvoor stond de 10-jarige rente op 2,0%.

Het rendement op de US Bonds is al boven de weerstand van 1,4% gekomen. Een stijging naar de volgende weerstand van 2,3% is daarom waarschijnlijk. Deze stijging wordt wellicht gevolgd door een correctie van minimaal een derde van de stijging van 0,5% tot 2,3%, wat dus neerkomt op een correctie naar rond de 1,7%.

Probleem is dat geldontwaarding vooruitloopt op werkloosheiddaling

Er is geen free lunch, de markt neemt terug wat het heeft gegeven

De Amerikaanse rente begint aan een nieuw tijdperk, een nieuwe cyclus. De vorige is tijdens de Tweede Wereldoorlog begonnen. Mede door een explosieve stijging van de inflatie steeg het rendement op 10-jarige leningen van 2% naar bijna 16%. De rentedaling die toen werd ingezet viel samen met het begin van de hausse op de aandelenmarkten.

Uit de grafiek over de ontwikkeling van de rente, blijkt dat de periode van de daling even lang heeft geduurd als die van de stijging. Statistisch is er niet veel fantasie voor nodig om te stellen dat de coronacrisis de opgaande beweging heeft uitgesteld en zelfs heeft geleid tot een extra dipje, een die inmiddels is ingelopen.

Statistisch is voor mij het renteniveau van 14% een belangrijk punt, maar dat is eerder gebaseerd op een waarneming, een manier van kijken, dan de uitkomst van een analyse. De uitkomst van de renteprognose wordt er niet minder explosief om. Op basis van de stijging van 2% naar 14% liggen weerstanden voor de 10-jarige rente op 6% en 10%.

Het monetaire beleid zal bepalend zijn voor de snelheid van de stijging en de uiteindelijke hoogte, hoewel het niet onwaarschijnlijk is dat de centrale banken de controle over het monetaire beleid dreigen te verliezen. Er is geen free lunch, de markt neemt terug wat het heeft gegeven.

Nieuw tijdperk

Alles draait om de ontwikkeling van de werkloosheid en de inflatie, maar die twee kunnen niet meer los van elkaar worden gezien. De economie groeit sterker dan de bevolking ofwel er is meer geld voor praktisch dezelfde vraag naar goederen. Asset-prijzen zijn sterk gestegen, niet alleen aandelen, maar ook commodities. De monetaire verruiming heeft daaraan bijgedragen. De prijsstijgingen voor ijzererts, koper, chips et cetera, zal tot uitdrukking komen in oplopende prijzen. Een van de problemen is dat geldontwaarding vooruitloopt op de daling van de werkloosheid.

Problemen