Private equity

Dry powder

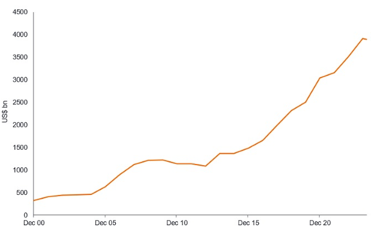

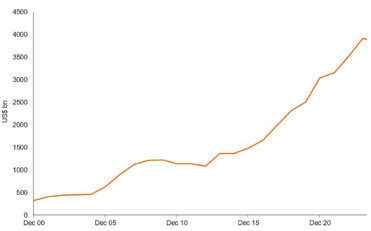

Tot slot hebben private equity- en durfkapitaalfondsen momenteel veel 'dry powder’ dat ze moeten investeren, wat gunstig kan uitpakken voor de M&A-markt.

Bron: Preqin, Barclays Research, per 1 december 2000 tot 31 maart 2024.

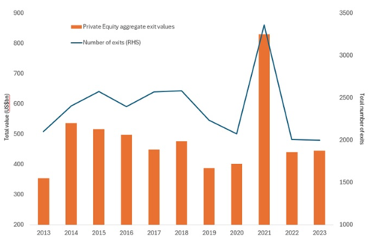

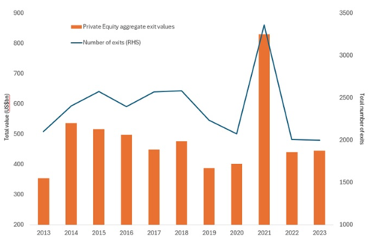

Afbeelding: Private equity heeft een grote kasstroom opgebouwd om M&A te financieren.

De Amerikaanse toezichthouder is het strijdlustigst geweest, en heeft in 2022 en 2023 veel deals geblokkeerd

Bron: Preqin, Barclays Research, per 1 december 2000 tot 31 maart 2024.

Afbeelding: Private equity heeft een grote kasstroom opgebouwd om M&A te financieren.

Elms en Bird zien nu een aantal bemoedigende ontwikkelingen voor de M&A-markt in 2024:

Soepeler financieringsklimaat

Nu de rentetarieven in de westerse wereld pieken, zou het financieringsklimaat soepeler moeten worden voor zowel degenen die financiering zoeken als degenen die deze verstrekken. Dit wordt weerspiegeld in een duidelijke verbetering van de totale waarde van M&A-transacties in het eerste kwartaal van 2024, zij het dat hij vertekend is door een handvol grotere deals.

Strijdlustige toezichthouders

Hoewel de druk van de regulerende instanties op vermeende 'concurrentieverstorende' transacties de afgelopen jaren is toegenomen, geloven Elms en Bird een keerpunt te zien. Dit is een lastig obstakel geweest. In Europa blokkeerden Duitse toezichthouders bijvoorbeeld de deal tussen Global Wafers en Siltronic, en de Avast/NortonLifeLock-deal in het VK werd vertraagd met een doorverwijzing naar een fase-2-beoordeling. De Amerikaanse toezichthouder is het strijdlustigst geweest, en heeft in 2022 en 2023 veel deals geblokkeerd. Zelfs in de meest gunstige gevallen, waarin een toezichthouder om meer informatie vraagt, kunnen grotere onzekerheid en het risico op vertragingen leiden tot een verbreding van de spreads en een negatieve mark-to-market.

Positief is dat de overeenkomst van 69 miljard dollar tussen Microsoft en spelontwikkelaar Activision Blizzard, die in december 2023 werd gesloten, een mijlpaal zou kunnen zijn. Activision Blizzard stemde ermee in om zijn niet-streamingrechten te verkopen aan de Franse rivaal Ubisoft Entertainment als tegemoetkoming aan de Britse Competition and Market Authority (CMA). Een Amerikaanse rechtbank besliste ook in het voordeel van Microsoft en verijdelde daarmee pogingen van de Federal Trade Commission (FTC) om de deal tegen te houden. Na die geruchtmakende uitspraak was er sprake van minder activiteit aan de kant van de regelgevende instanties, wat Elms en Bird als een positieve ontwikkeling zien.

Bredere spreads

Ten derde hebben de spreads zich moeten aanpassen aan de stijgende rente, zowel om de verwachte financieringskosten te dekken als om te concurreren voor het kapitaal van beleggers met andere beleggingsmogelijkheden (zoals investment grade of high yield obligaties). Dit heeft geresulteerd in bredere spreads naarmate de rente steeg. De omvang van het potentiële rendement voor beleggers wordt hierdoor vergroot als een deal wordt afgerond.

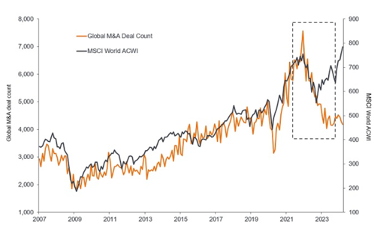

Bron: Bloomberg Global M&A announced deals, MSCI All Country (AC) World Index, Janus Henderson Investors Analysis, per 31 maart 2024.

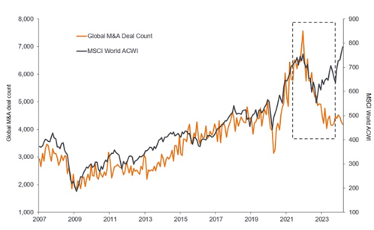

Afbeelding: Global M&A deals versus MSCI AC World Index.

De afgelopen jaren hebben strenge financieringsvoorwaarden zowel de beschikbaarheid als de kosten van krediet voor de financiering van M&A beïnvloed. David Elms, Head of Diversified Alternatives en Julius Bird, CAIA, Client Portfolio Manager bij Janus Henderson zagen de eerste gevolgen hiervan begin 2022 toen het volume van leveraged buyouts afnam na de piek in de eerste post-covid-periode. De volumedaling was ook zichtbaar in de bredere M&A-markt. Er werden minder deals afgerond door invloeden als de waarderingskloof (het verschil tussen de minimale prijs die verkopers verlangden en wat kopers bereid waren te betalen), hogere rentetarieven, regelgevingsdruk en geopolitieke onzekerheid. Deze daling hield aan tot en met begin dit jaar en werd weerspiegeld in de ontkoppeling met de rally op de aandelenmarkten sinds 2022.

Sinds de financiële crisis wordt de wereld van fusies en overnames (M&A) gedomineerd door private equity. Janus Henderson ziet het tij ten gunste van M&A keren door een reeks positieve ontwikkelingen zoals de afnemende druk van regelgeving, stabielere deal spreads en private equity- en durfkapitaalfondsen die met grote kasreserves zitten die ze moeten investeren.

Janus Henderson:

Neemt M&A weer toe in 2024?

Bron: Preqin, Barclays Research, per 1 december 2000 tot 31 maart 2024.

Afbeelding: Private equity heeft een grote kasstroom opgebouwd om M&A te financieren.

Dry powder

Tot slot hebben private equity- en durfkapitaalfondsen momenteel veel 'dry powder’ dat ze moeten investeren, wat gunstig kan uitpakken voor de M&A-markt.

Bron: Preqin, Barclays Research, per 1 december 2000 tot 31 maart 2024.

Afbeelding: Private equity heeft een grote kasstroom opgebouwd om M&A te financieren.

Elms en Bird zien nu een aantal bemoedigende ontwikkelingen voor de M&A-markt in 2024:

Soepeler financieringsklimaat

Nu de rentetarieven in de westerse wereld pieken, zou het financieringsklimaat soepeler moeten worden voor zowel degenen die financiering zoeken als degenen die deze verstrekken. Dit wordt weerspiegeld in een duidelijke verbetering van de totale waarde van M&A-transacties in het eerste kwartaal van 2024, zij het dat hij vertekend is door een handvol grotere deals.

Strijdlustige toezichthouders

Hoewel de druk van de regulerende instanties op vermeende 'concurrentieverstorende' transacties de afgelopen jaren is toegenomen, geloven Elms en Bird een keerpunt te zien. Dit is een lastig obstakel geweest. In Europa blokkeerden Duitse toezichthouders bijvoorbeeld de deal tussen Global Wafers en Siltronic, en de Avast/NortonLifeLock-deal in het VK werd vertraagd met een doorverwijzing naar een fase-2-beoordeling. De Amerikaanse toezichthouder is het strijdlustigst geweest, en heeft in 2022 en 2023 veel deals geblokkeerd. Zelfs in de meest gunstige gevallen, waarin een toezichthouder om meer informatie vraagt, kunnen grotere onzekerheid en het risico op vertragingen leiden tot een verbreding van de spreads en een negatieve mark-to-market.

Positief is dat de overeenkomst van 69 miljard dollar tussen Microsoft en spelontwikkelaar Activision Blizzard, die in december 2023 werd gesloten, een mijlpaal zou kunnen zijn. Activision Blizzard stemde ermee in om zijn niet-streamingrechten te verkopen aan de Franse rivaal Ubisoft Entertainment als tegemoetkoming aan de Britse Competition and Market Authority (CMA). Een Amerikaanse rechtbank besliste ook in het voordeel van Microsoft en verijdelde daarmee pogingen van de Federal Trade Commission (FTC) om de deal tegen te houden. Na die geruchtmakende uitspraak was er sprake van minder activiteit aan de kant van de regelgevende instanties, wat Elms en Bird als een positieve ontwikkeling zien.

Bredere spreads

Ten derde hebben de spreads zich moeten aanpassen aan de stijgende rente, zowel om de verwachte financieringskosten te dekken als om te concurreren voor het kapitaal van beleggers met andere beleggingsmogelijkheden (zoals investment grade of high yield obligaties). Dit heeft geresulteerd in bredere spreads naarmate de rente steeg. De omvang van het potentiële rendement voor beleggers wordt hierdoor vergroot als een deal wordt afgerond.

De Amerikaanse toezichthouder is het strijdlustigst geweest, en heeft in 2022 en 2023 veel deals geblokkeerd

Afbeelding: Global M&A deals versus MSCI AC World Index.

Bron: Bloomberg Global M&A announced deals, MSCI All Country (AC) World Index, Janus Henderson Investors Analysis, per 31 maart 2024.

De afgelopen jaren hebben strenge financieringsvoorwaarden zowel de beschikbaarheid als de kosten van krediet voor de financiering van M&A beïnvloed. David Elms, Head of Diversified Alternatives en Julius Bird, CAIA, Client Portfolio Manager bij Janus Henderson zagen de eerste gevolgen hiervan begin 2022 toen het volume van leveraged buyouts afnam na de piek in de eerste post-covid-periode. De volumedaling was ook zichtbaar in de bredere M&A-markt. Er werden minder deals afgerond door invloeden als de waarderingskloof (het verschil tussen de minimale prijs die verkopers verlangden en wat kopers bereid waren te betalen), hogere rentetarieven, regelgevingsdruk en geopolitieke onzekerheid. Deze daling hield aan tot en met begin dit jaar en werd weerspiegeld in de ontkoppeling met de rally op de aandelenmarkten sinds 2022.

Sinds de financiële crisis wordt de wereld van fusies en overnames (M&A) gedomineerd door private equity. Janus Henderson ziet het tij ten gunste van M&A keren door een reeks positieve ontwikkelingen zoals de afnemende druk van regelgeving, stabielere deal spreads en private equity- en durfkapitaalfondsen die met grote kasreserves zitten die ze moeten investeren.

Janus Henderson:

Neemt M&A weer toe in 2024?

Private equity