inflatie

Drie manieren om portefeuilles tegen inflatie te beschermen

Zelfs als een redelijk inflatieniveau verwacht kan worden – niet te laag om deflatoir te zijn, niet te hoog om nadelig voor beleggingen uit te pakken – moeten de beleggingsportefeuilles enige bescherming tegen inflatie bieden. Er zijn drie beleggingsstrategieën waarmee beleggers zich kunnen beschermen tegen aanhoudende inflatie:

- Beleggen in inflation linked sovereign bonds. Deze inflatiegerelateerde overheidsobligaties zijn ontworpen om beleggers te helpen hun portefeuilles tegen inflatie te beschermen. Ze zijn geïndexeerd aan het inflatieniveau, zodat de aflossing en rentebetaling stijgen en dalen met het inflatiepercentage.

- Beleggen in cyclische aandelen die het waarschijnlijk goed zullen doen als de prijzen stijgen. De inflatie neemt normaliter toe in perioden van economische expansie, wanneer cyclische aandelen het meestal goed doen. Voorbeelden van cyclische aandelen zijn waardeaandelen; aandelen met kleine kapitalisatie (vanwege de economische expansie); en Japanse, Europese en opkomende marktaandelen (vanwege hun exportgeoriënteerde economieën die zouden moeten profiteren van een opleving van de wereldhandel).

- Beleggen in high yield obligaties met een relatief lage looptijd, zoals obligaties van opkomende markten. De twee belangrijkste kanttekeningen bij dergelijke beleggingen zijn (1) dat ze gecorreleerd zijn met aandelenmarkten, zodat ze het aandelenrisico niet spreiden, en (2) dat ze kredietrisico inhouden, wat betekent dat kredietanalyse nodig is om verliezen te beperken.

Het voordeel van de tweede en derde hierboven besproken ideeën is dat ze waarschijnlijk goed zullen presteren in perioden van hogere én lagere inflatie. Met andere woorden, zij kunnen bescherming tegen inflatie bieden zonder expliciete kosten in termen van gederfde verwachte rendementen. Aangezien het onmogelijk is om zekerheid bij het inflatieniveau in de komende paar jaar vast te stellen, kunnen dergelijke beleggingsstrategieën bijzonder nuttig blijken.

Onzekerheid over inflatie betekent dat voorzichtigheid geboden is

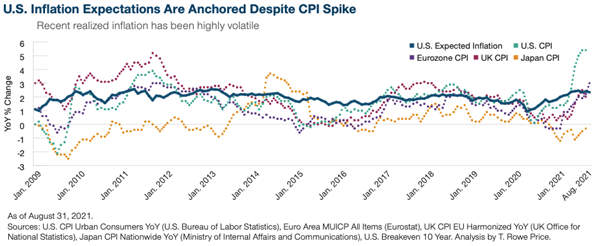

Aan de andere kant kan ook weer niet met zekerheid worden gesteld dat de inflatiepiek tijdelijk is. Een langere periode van stijgende prijzen kan niet worden uitgesloten. Daarom houden Lustig en Walsh de huisvestingskosten – een belangrijke component van de consumentenprijzen – en de looninflatie nauwlettend in het oog. De huisvestingskosten zijn de afgelopen tien jaar gestaag gestegen, een trend die nog wordt versterkt door de toename van het aantal regelingen voor werken vanuit huis.

Intussen hebben hogere lonen in het verleden tot prijsstijgingen geleid omdat werkgevers de stijgende arbeidskosten trachtten te compenseren. Als deze twee componenten blijven stijgen kunnen ze leiden tot een aanhoudende inflatie. Bovendien kunnen logistieke knelpunten in de toeleveringsketen hardnekkig blijken te zijn, omdat bijvoorbeeld de uitrol van vaccinaties verschilt van land tot land via de wereldhandel, en het in sommige sectoren langer duurt om op volle capaciteit te komen dan in andere.

De markten gaan er vooralsnog van uit dat de inflatie van voorbijgaande aard zal zijn, waardoor de Federal Reserve haar beleidsrente langer laag kan houden en een uitholling van de reële loongroei en de bedrijfswinsten vermijdt. Yoram Lustig, Head of EMEA Multi-Asset Solutions, denkt dat de inflatie in de VS op korte termijn waarschijnlijk hoger zal liggen dan in de afgelopen tien jaar, maar niet hoog genoeg om je er zorgen over te maken.

Indien de inflatie aanhoudend hoog blijft, worden financiële markten onrustig. Hogere inflatie brengt doorgaans een hogere rente met zich mee, die nadelig uitpakt voor obligaties en als hij aanhoudend hoog blijft ook voor aandelenbeleggingen.

en hogere rente

Onrustige markten

inflatie

Drie manieren om portefeuilles tegen inflatie te beschermen

Zelfs als een redelijk inflatieniveau verwacht kan worden – niet te laag om deflatoir te zijn, niet te hoog om nadelig voor beleggingen uit te pakken – moeten de beleggingsportefeuilles enige bescherming tegen inflatie bieden. Er zijn drie beleggingsstrategieën waarmee beleggers zich kunnen beschermen tegen aanhoudende inflatie:

- Beleggen in inflation linked sovereign bonds. Deze inflatiegerelateerde overheidsobligaties zijn ontworpen om beleggers te helpen hun portefeuilles tegen inflatie te beschermen. Ze zijn geïndexeerd aan het inflatieniveau, zodat de aflossing en rentebetaling stijgen en dalen met het inflatiepercentage.

- Beleggen in cyclische aandelen die het waarschijnlijk goed zullen doen als de prijzen stijgen. De inflatie neemt normaliter toe in perioden van economische expansie, wanneer cyclische aandelen het meestal goed doen. Voorbeelden van cyclische aandelen zijn waardeaandelen; aandelen met kleine kapitalisatie (vanwege de economische expansie); en Japanse, Europese en opkomende marktaandelen (vanwege hun exportgeoriënteerde economieën die zouden moeten profiteren van een opleving van de wereldhandel).

- Beleggen in high yield obligaties met een relatief lage looptijd, zoals obligaties van opkomende markten. De twee belangrijkste kanttekeningen bij dergelijke beleggingen zijn (1) dat ze gecorreleerd zijn met aandelenmarkten, zodat ze het aandelenrisico niet spreiden, en (2) dat ze kredietrisico inhouden, wat betekent dat kredietanalyse nodig is om verliezen te beperken.

Het voordeel van de tweede en derde hierboven besproken ideeën is dat ze waarschijnlijk goed zullen presteren in perioden van hogere én lagere inflatie. Met andere woorden, zij kunnen bescherming tegen inflatie bieden zonder expliciete kosten in termen van gederfde verwachte rendementen. Aangezien het onmogelijk is om zekerheid bij het inflatieniveau in de komende paar jaar vast te stellen, kunnen dergelijke beleggingsstrategieën bijzonder nuttig blijken.

Onzekerheid over inflatie betekent dat voorzichtigheid geboden is

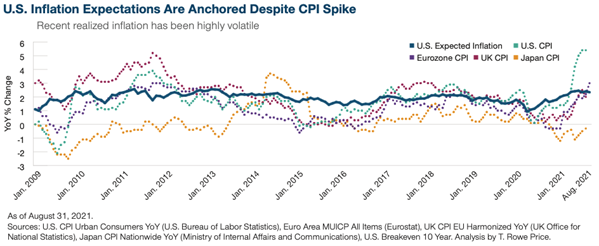

Aan de andere kant kan ook weer niet met zekerheid worden gesteld dat de inflatiepiek tijdelijk is. Een langere periode van stijgende prijzen kan niet worden uitgesloten. Daarom houden Lustig en Walsh de huisvestingskosten – een belangrijke component van de consumentenprijzen – en de looninflatie nauwlettend in het oog. De huisvestingskosten zijn de afgelopen tien jaar gestaag gestegen, een trend die nog wordt versterkt door de toename van het aantal regelingen voor werken vanuit huis.

Intussen hebben hogere lonen in het verleden tot prijsstijgingen geleid omdat werkgevers de stijgende arbeidskosten trachtten te compenseren. Als deze twee componenten blijven stijgen kunnen ze leiden tot een aanhoudende inflatie. Bovendien kunnen logistieke knelpunten in de toeleveringsketen hardnekkig blijken te zijn, omdat bijvoorbeeld de uitrol van vaccinaties verschilt van land tot land via de wereldhandel, en het in sommige sectoren langer duurt om op volle capaciteit te komen dan in andere.

De markten gaan er vooralsnog van uit dat de inflatie van voorbijgaande aard zal zijn, waardoor de Federal Reserve haar beleidsrente langer laag kan houden en een uitholling van de reële loongroei en de bedrijfswinsten vermijdt. Yoram Lustig, Head of EMEA Multi-Asset Solutions, denkt dat de inflatie in de VS op korte termijn waarschijnlijk hoger zal liggen dan in de afgelopen tien jaar, maar niet hoog genoeg om je er zorgen over te maken.

Indien de inflatie aanhoudend hoog blijft, worden financiële markten onrustig. Hogere inflatie brengt doorgaans een hogere rente met zich mee, die nadelig uitpakt voor obligaties en als hij aanhoudend hoog blijft ook voor aandelenbeleggingen.

en hogere rente

Onrustige markten