“De handel heeft het lastig gehad vanwege de mindere groei in China, de grootste handelspartner van Zuid-Korea”

Regio

Er is echter wel reden voor optimisme: de inflatie neemt af en de arbeidsmarkt blijft weerbaar. Een sector die het wel eens goed kan gaan doen is de Zuid-Koreaanse vastgoedmarkt.

“De lage liquiditeit in combinatie met stijgende rentes heeft ertoe geleid dat de Zuid-Koreaanse REITS het minder goed deden in vergelijking met internationale branchegenoten, en prijzen daalden 30% in vergelijking met 2021,” zegt Koichiro Obu, hoofd vastgoed research Azië/Pacific bij DWS. “Dit is ietwat vreemd als je bedenkt dat Seoel een bruisende kantorenmarkt heeft die het heel goed deed terwijl dit segment het wereldwijd moeilijk had. De gemiddelde leegstand van kantoorpanden was slechts 2,7% in het tweede kwartaal, het laagste niveau van de afgelopen 15 jaar.”

“De retailsector en ook hotelsector in het land doen het goed en hebben solide fundamentals. Alleen de sector logistiek, die het zo goed deed tijdens de pandemie, laat nu hogere leegstand zien. Dit alles suggereert dat commercieel vastgoed het dieptepunt in 2024 bereikt zal hebben,” aldus Obu. Mocht dit zo zijn, dat kan het een voorbode zijn van een bredere trend en tegelijkertijd een historisch zeldzame: centrale bankiers die bewijzen dat ze een wilde en turbulente periode kunnen afsluiten met een zachte landing.

Er kan natuurlijk van alles misgaan. “De handel heeft het lastig gehad vanwege de mindere groei in China, de grootste handelspartner van Zuid-Korea. De halfgeleiderindustrie heeft het ook moeilijk vanwege de Amerikaanse sancties tegen de Chinese technologiesector. En het is te vroeg om van een ommekeer te spreken in China, ondanks de vrij sterke recente economische data,” zegt Elke Speidel-Walz, hoofdeconoom opkomende markten bij DWS.

Impact op markt

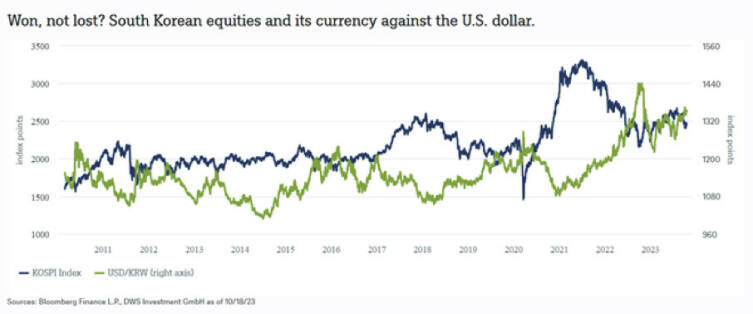

De grafiek laat zien dat de hogere inflatie, verzwakte economie en de turbulentie op de valutamarkt een impact hebben op de Koreaanse aandelenmarkt. De benchmark KOSP-index stond de afgelopen twaalf maanden rond de 2,500 nadat hij in juni 2021 omlaag was gekelderd van een recordniveau van 3,300.

Zuid-Korea heeft wat betreft renteontwikkelingen een voorsprong. Het was één van de eerste belangrijke economieën die de rente tijdens de pandemie verhoogde. Dat deed het niet alleen omdat de inflatie steeg, maar onder meer ook vanwege het hoge schuldenniveau van de Koreanen. De centrale bank in Seoel houdt de rente sinds januari 2023 op 3,5% en er is kans op een renteverlaging in 2024. De hogere rente en dalende externe vraag heeft de economie van het land duidelijk verzwakt. Dit, in combinatie met de renteverhogingen van de Federal Reserve, had voorspelbare gevolgen voor de valuta. Nadat de yield spreads tussen de VS en Korea snel opliepen, daalde de Zuid-Koreaanse won. In september stond die op jaarbasis 21% lager tegenover de dollar. Er was enig herstel daarna, maar de won is nog steeds 12% in de min in vergelijking met twee jaar geleden.

Centrale banken proberen de wilde rit die ten tijde van de pandemie werd ingezet te laten eindigen in zachte stootkussens in plaats van in een botsing met een stenen muur. Of dat lukt valt nog te bezien, maar de ontwikkelingen in de Zuid-Koreaanse vastgoedmarkt bieden een fascinerende inkijk in wat er zou kunnen gebeuren, stelt DWS.

geeft preview voor succes centrale banken

Vastgoed Zuid-Korea

Er is echter wel reden voor optimisme: de inflatie neemt af en de arbeidsmarkt blijft weerbaar. Een sector die het wel eens goed kan gaan doen is de Zuid-Koreaanse vastgoedmarkt.

“De lage liquiditeit in combinatie met stijgende rentes heeft ertoe geleid dat de Zuid-Koreaanse REITS het minder goed deden in vergelijking met internationale branchegenoten, en prijzen daalden 30% in vergelijking met 2021,” zegt Koichiro Obu, hoofd vastgoed research Azië/Pacific bij DWS. “Dit is ietwat vreemd als je bedenkt dat Seoel een bruisende kantorenmarkt heeft die het heel goed deed terwijl dit segment het wereldwijd moeilijk had. De gemiddelde leegstand van kantoorpanden was slechts 2,7% in het tweede kwartaal, het laagste niveau van de afgelopen 15 jaar.”

“De retailsector en ook hotelsector in het land doen het goed en hebben solide fundamentals. Alleen de sector logistiek, die het zo goed deed tijdens de pandemie, laat nu hogere leegstand zien. Dit alles suggereert dat commercieel vastgoed het dieptepunt in 2024 bereikt zal hebben,” aldus Obu. Mocht dit zo zijn, dat kan het een voorbode zijn van een bredere trend en tegelijkertijd een historisch zeldzame: centrale bankiers die bewijzen dat ze een wilde en turbulente periode kunnen afsluiten met een zachte landing.

Er kan natuurlijk van alles misgaan. “De handel heeft het lastig gehad vanwege de mindere groei in China, de grootste handelspartner van Zuid-Korea. De halfgeleiderindustrie heeft het ook moeilijk vanwege de Amerikaanse sancties tegen de Chinese technologiesector. En het is te vroeg om van een ommekeer te spreken in China, ondanks de vrij sterke recente economische data,” zegt Elke Speidel-Walz, hoofdeconoom opkomende markten bij DWS.

Impact op markt

De grafiek laat zien dat de hogere inflatie, verzwakte economie en de turbulentie op de valutamarkt een impact hebben op de Koreaanse aandelenmarkt. De benchmark KOSP-index stond de afgelopen twaalf maanden rond de 2,500 nadat hij in juni 2021 omlaag was gekelderd van een recordniveau van 3,300.

“De handel heeft het lastig gehad vanwege de mindere groei in China, de grootste handelspartner van Zuid-Korea”

Zuid-Korea heeft wat betreft renteontwikkelingen een voorsprong. Het was één van de eerste belangrijke economieën die de rente tijdens de pandemie verhoogde. Dat deed het niet alleen omdat de inflatie steeg, maar onder meer ook vanwege het hoge schuldenniveau van de Koreanen. De centrale bank in Seoel houdt de rente sinds januari 2023 op 3,5% en er is kans op een renteverlaging in 2024. De hogere rente en dalende externe vraag heeft de economie van het land duidelijk verzwakt. Dit, in combinatie met de renteverhogingen van de Federal Reserve, had voorspelbare gevolgen voor de valuta. Nadat de yield spreads tussen de VS en Korea snel opliepen, daalde de Zuid-Koreaanse won. In september stond die op jaarbasis 21% lager tegenover de dollar. Er was enig herstel daarna, maar de won is nog steeds 12% in de min in vergelijking met twee jaar geleden.

Centrale banken proberen de wilde rit die ten tijde van de pandemie werd ingezet te laten eindigen in zachte stootkussens in plaats van in een botsing met een stenen muur. Of dat lukt valt nog te bezien, maar de ontwikkelingen in de Zuid-Koreaanse vastgoedmarkt bieden een fascinerende inkijk in wat er zou kunnen gebeuren, stelt DWS.

geeft preview voor succes centrale banken

Vastgoed Zuid-Korea

Regio